Introdução

O cartão de crédito é, ao mesmo tempo, o produto financeiro mais usado e o que mais endivida brasileiros.

Ele parece inofensivo: aproxima, passa, aprova. Mas quando a fatura chega e você não consegue pagar o total, entra num dos juros mais altos do mercado: o rotativo do cartão.

Neste artigo, você vai entender se o cartão é vilão ou aliado, como ele funciona por dentro e, principalmente, como usar sem cair nos juros rotativos e sem transformar sua vida financeira em um caos.

O que é, de fato, o cartão de crédito?

O cartão é uma linha de crédito pré-aprovada.

O banco te empresta dinheiro por um período (até o vencimento da fatura). Se você pagar tudo, não há juros. Se pagar menos, entra no rotativo ou no parcelamento da fatura.

Ele é uma ferramenta de pagamento que:

- Facilita compras online e presenciais;

- Concentra gastos num único lugar;

- Permite parcelar compras;

- Muitas vezes oferece benefícios (milhas, cashback, seguros).

O problema não é o cartão em si, mas como ele é usado.

Entendendo os juros rotativos do cartão

O que são os juros rotativos?

Quando você paga apenas o mínimo ou um valor menor que o total da fatura, o restante vira uma dívida no chamado crédito rotativo.

É como se o banco dissesse: “Tudo bem, eu rolo essa parte da sua dívida para frente, mas vou cobrar juros altíssimos”.

Nos meses seguintes, você:

- Começa com um saldo devedor (o que não foi pago);

- Soma novos gastos;

- Soma juros e encargos;

- Vê a fatura crescer mesmo sem gastar tanto assim.

Por isso o rotativo do cartão é conhecido como um dos piores tipos de dívida que existem.

Por que os juros do cartão são tão altos?

Alguns motivos:

- Risco alto de inadimplência: muita gente não paga;

- Modelo de negócio dos bancos: parte relevante do lucro vem do crédito rotativo;

- Falta de educação financeira dos clientes, que aceitam pagar mínimo ou “qualquer valor”.

Na prática, os juros do cartão rotativo costumam ser muito maiores do que:

- Empréstimo pessoal;

- Crédito consignado;

- Financiamento (apesar de também serem caros).

Por isso, entrar no rotativo é como entrar numa areia movediça: sair é difícil e doloroso.

Cartão: vilão ou aliado?

Quando o cartão é vilão

O cartão vira vilão quando:

- Você usa para complementar renda

- Ex.: salário acaba no dia 20, e você “vive de cartão” até o próximo pagamento.

- Resultado: fatura alta, ciclo que se repete, sensação de nunca ter dinheiro.

- Você não sabe quanto gasta por mês

- Passa tudo no cartão, não controla, e só descobre o tamanho do problema quando a fatura fecha.

- Você paga somente o mínimo com frequência

- Isso indica que seus gastos estão acima da sua capacidade real de pagamento.

- Você usa vários cartões ao mesmo tempo

- Somar limites de muitos cartões dá uma falsa sensação de poder de compra.

Quando o cartão é aliado

O cartão vira aliado quando:

- Você usa como meio de pagamento, não como dinheiro extra

- Gasta no cartão só o que já teria condição de pagar à vista.

- Paga a fatura sempre em valor total

- Nunca entra no rotativo.

- Aproveita benefícios de forma consciente

- Cashback, milhas, seguro, garantia estendida, desde que não sirvam de desculpa para gastar mais.

- Usa o cartão como ferramenta de controle

- Concentra gastos ali e usa o app ou extrato para acompanhar onde seu dinheiro está indo.

O mesmo cartão pode ser vilão ou aliado, dependendo do seu comportamento.

Como funciona a fatura do cartão na prática

O ciclo da fatura

Um ciclo típico do cartão funciona assim:

- Data de fechamento: dia em que o banco “tira uma foto” dos seus gastos do mês.

- Data de vencimento: geralmente cerca de 7–10 dias depois do fechamento.

- Tudo o que você gastou antes do fechamento entra na fatura.

- Tudo o que você gastar depois entra na fatura seguinte.

Entender esse ciclo ajuda a:

- Planejar compras maiores logo após a data de fechamento (ganhando mais dias para pagar);

- Evitar surpresas com faturas cheias.

O que aparece na fatura

Na fatura do cartão, você vê:

- Valor total da fatura;

- Pagamento mínimo;

- Parcelamentos em andamento;

- Juros, encargos e tarifas;

- Limite total e limite disponível;

- Descrição de cada compra, com data e estabelecimento.

Se você não lê sua fatura, você anda no escuro.

Passo a passo para usar o cartão sem cair nos juros rotativos

1. Defina um limite interno de uso

Não use o limite do cartão como referência.

Se o banco te dá R$ 5.000 de limite, mas sua realidade permite gastar só R$ 1.500, esse é o seu limite real.

Faça assim:

- Some quanto você pode gastar por mês em despesas variáveis (mercado, transporte, lazer etc.).

- Defina um teto:

- Ex.: até R$ 1.500 no cartão.

- Acompanhe a fatura durante o mês para não passar desse valor.

2. Use o cartão só para gastos planejados

O cartão não é extensão do seu salário, é um meio de pagamento.

Antes de passar o cartão, pergunte:

- Eu teria esse dinheiro hoje, à vista, sem o cartão?

- Isso cabe no meu planejamento desse mês?

Se a resposta é “não”, é um sinal vermelho.

3. Nunca pague o mínimo (se puder evitar)

O pagamento mínimo é um “atalho” para o rotativo.

Ao pagar menos que o total:

- Você rola a dívida para frente;

- Paga juros altos;

- Aumenta a fatura ao invés de diminuir.

Se a fatura veio alta demais:

- Corte imediatamente gastos no mês seguinte.

- Avalie trocar essa dívida por um crédito mais barato (empréstimo pessoal, por exemplo).

- Monte um plano concreto para quitar o cartão o mais rápido possível.

4. Controle o cartão no dia a dia

Dicas práticas:

- Use o app do banco para acompanhar os gastos em tempo real.

- Ative notificações de compras.

- Anote grandes compras em uma planilha ou bloco de notas.

- Revise a fatura toda semana, não só quando vence.

5. Use parcelamento com muito cuidado

O parcelamento no cartão parece inocente, mas:

- Ocupa parte do limite por meses;

- Soma parcelas com novos gastos;

- Pode te empurrar para o rotativo se a fatura ficar grande demais.

Antes de parcelar, pergunte:

- Isso é algo essencial ou poderia ser adiado?

- Eu consigo pagar essa parcela + meus outros gastos fixos sem sufoco?

Se a resposta for “não sei”, o melhor é não parcelar.

Estratégias avançadas para fazer o cartão trabalhar a seu favor

Usar o cartão para ganhar prazo sem pagar juros

Se você paga a fatura em dia e no valor total, o cartão vira uma espécie de “crédito sem juros” por alguns dias.

Estratégia:

- Já ter o dinheiro reservado para a compra (por exemplo, em conta ou na reserva de emergência).

- Comprar no cartão logo após o fechamento da fatura.

- Deixar o dinheiro investido rendendo até o vencimento da fatura.

- Pagar o cartão à vista, sem rotativo.

Essa estratégia é boa, mas só funciona se houver disciplina.

Aproveitar benefícios: milhas, pontos e cashback

O cartão pode gerar:

- Pontos que viram milhas;

- Cashback (dinheiro de volta);

- Descontos em parceiros.

Mas é fundamental entender:

- Não vale gastar R$ 1.000 a mais por mês para ganhar R$ 20 de cashback.

- Benefício só é benefício se você já iria fazer aquele gasto de qualquer jeito.

Ter menos cartões, não mais

Ter vários cartões:

- Espalha a informação;

- Dificulta o controle;

- Aumenta a chance de você se perder nas faturas.

Na maioria dos casos, um ou dois cartões bem escolhidos são suficientes.

Você escolhe:

- Um principal (melhor benefício e app bom);

- Um backup (para emergências ou quando o primeiro falhar).

Tabela comparativa: cartão como vilão x cartão como aliado

| Situação | Cartão como vilão | Cartão como aliado |

|---|---|---|

| Uso mensal | Para complementar renda | Como meio de pagamento planejado |

| Pagamento da fatura | Mínimo ou parcial | Valor total, sempre que possível |

| Número de cartões | Muitos cartões, limites somados | 1 ou 2 cartões, bem controlados |

| Controle de gastos | Não acompanha a fatura, só vê no vencimento | Acompanha app e extrato durante o mês |

| Parcelamentos | Parcelas constantes, sem planejamento | Parcelas pontuais, com cálculo prévio |

| Relação com juros rotativos | Entra com frequência, rola dívida | Evita o rotativo, prefere à vista ou crédito mais barato |

| Impacto na vida financeira | Aumenta dívidas e estresse | Ajuda a organizar pagamentos e acumular benefícios |

Prós e contras do cartão de crédito

Vantagens

- Conveniência: facilita compras físicas e online.

- Organização: concentra gastos num só lugar.

- Segurança: menos uso de dinheiro vivo, menos risco de perda/roubo.

- Benefícios: milhas, cashback, seguro de viagem, garantia estendida etc.

- Prazo: tempo entre a compra e o pagamento da fatura.

Desvantagens e riscos

- Juros rotativos altíssimos: um dos mais caros do sistema financeiro.

- Ilusão de poder de compra: limite alto não é salário.

- Facilidade de perder o controle: especialmente sem educação financeira.

- Parcelamentos em série: prendem sua renda futura.

O ponto central: o cartão amplifica seu comportamento financeiro.

Se você é organizado, ele ajuda. Se não é, ele destrói.

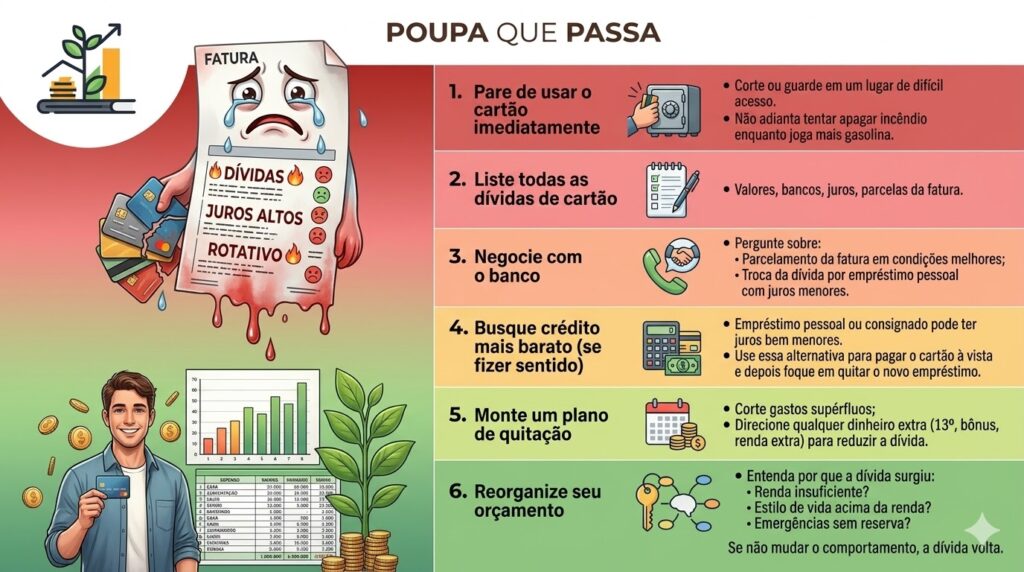

O que fazer se você já está preso ao rotativo do cartão

Passo a passo para sair da dívida

- Pare de usar o cartão imediatamente

- Corte ou guarde em um lugar de difícil acesso.

- Não adianta tentar apagar incêndio enquanto joga mais gasolina.

- Liste todas as dívidas de cartão

- Valores, bancos, juros, parcelas da fatura.

- Negocie com o banco

- Pergunte sobre:

- Parcelamento da fatura em condições melhores;

- Troca da dívida por empréstimo pessoal com juros menores.

- Pergunte sobre:

- Busque crédito mais barato (se fizer sentido)

- Empréstimo pessoal ou consignado pode ter juros bem menores que o rotativo.

- Use essa alternativa para pagar o cartão à vista e depois foque em quitar o novo empréstimo.

- Monte um plano de quitação

- Corte gastos supérfluos;

- Direcione qualquer dinheiro extra (13º, bônus, renda extra) para reduzir a dívida.

- Reorganize seu orçamento

- Entenda por que a dívida surgiu:

- Renda insuficiente?

- Estilo de vida acima da renda?

- Emergências sem reserva?

- Entenda por que a dívida surgiu:

Se não mudar o comportamento, a dívida volta.

Sugestão de 2 livros para aprofundar o tema

- “Dinheiro: Os segredos de quem tem” – Gustavo Cerbasi

Ajuda a entender a relação com consumo, dívidas e escolhas financeiras. Ótimo para quem quer sair do modo automático com o cartão e outras formas de crédito. - “Cartas a um jovem investidor” – Gustavo Cerbasi

Embora o foco seja investimento, traz uma visão clara sobre a importância de controlar dívidas e usar o crédito (incluindo cartão) com estratégia, não por impulso.

Considerações finais

O cartão de crédito por si só não é vilão nem herói.

Ele é uma ferramenta poderosa que pode acelerar seu caminho rumo à tranquilidade financeira ou afundar você em dívidas.

Quando você entende como funciona o rotativo, aprende a ler a fatura, define limites claros e usa o cartão sempre com base no que pode pagar à vista, ele vira um aliado.

A decisão está no seu comportamento, não no pedaço de plástico.

Para mais artigos como esse, acesse aqui.