O Imposto de Renda de 2026 já tem data, regras e limites definidos pela Receita Federal.

Se você teve qualquer tipo de renda em 2025 — salário, investimentos, aluguel, venda de imóvel ou bens no exterior — precisa entender se está obrigado a declarar e como fazer isso da forma mais vantajosa possível.

Neste artigo do Poupa Que Passa, vou te explicar de forma clara:

- Quem tem que declarar o IR 2026

- Quais são os prazos oficiais

- Como funciona a tabela progressiva atualizada

- Quais deduções podem reduzir o seu imposto

- Como se organizar na prática para não errar nem pagar mais do que precisa

A ideia é simples: transformar o Imposto de Renda de um pesadelo anual em parte do seu planejamento financeiro.

O que é o IR 2026 (ano-base 2025) e por que isso importa para o seu bolso

O Imposto de Renda 2026 é a declaração que você faz à Receita Federal sobre tudo o que aconteceu na sua vida financeira em 2025:

- rendimentos (salário, pró-labore, aposentadoria, aluguéis etc.)

- despesas dedutíveis (saúde, educação, previdência etc.)

- bens e direitos (imóveis, veículos, investimentos, dinheiro no exterior)

A Receita usa essa declaração para:

- Conferir se você pagou Imposto de Renda a mais ou a menos durante o ano.

- Cobrar a diferença, se tiver imposto a pagar.

- Devolver (restituir) o que você pagou a mais, se for o caso.

Ou seja: declarar bem o Imposto de Renda não é só “evitar problema com o Leão”.

É também garantir que você não está deixando dinheiro parado na Receita que poderia estar investido.

Prazos oficiais do IR 2026: não perca o calendário

Para o ano-base 2025, a Receita Federal definiu o seguinte prazo para envio da declaração:

- Início: 23 de março de 2026

- Fim: 29 de maio de 2026, às 23h59

Perder esse prazo geralmente significa:

- multa mínima (mesmo que não haja imposto a pagar)

- risco maior de problemas com a Receita

- atraso na restituição

Calendário de restituição do IR 2026

A restituição do Imposto de Renda será paga em lotes. A Receita manteve o padrão de cinco lotes, com as seguintes datas já divulgadas:

- 1º lote: 29 de maio

- 2º lote: 30 de junho

- 3º lote: 31 de julho

- 4º lote: 31 de agosto

Tradicionalmente existe um 5º lote em setembro, mas é sempre importante conferir no site da Receita à medida que o calendário é confirmado.

Quem geralmente recebe a restituição antes:

- idosos, pessoas com doença grave e professores (prioridade legal)

- quem entrega a declaração mais cedo

- quem informa conta correta ou utiliza chave Pix (CPF), quando liberado

Quem é obrigado a declarar o IR 2026

Essa é a pergunta mais importante: “Eu preciso declarar o Imposto de Renda em 2026 ou não?”

Se você se enquadrar em qualquer um dos itens abaixo, está obrigado a declarar o Imposto de Renda 2026 (ano-base 2025).

1. Rendimentos tributáveis acima de R$ 35.584,00 em 2025

Precisa declarar quem recebeu rendimentos tributáveis superiores a R$ 35.584,00 no ano de 2025.

Rendimentos tributáveis incluem, por exemplo:

- salários, férias, 13º

- aposentadoria e pensão (parte tributável)

- pró-labore

- honorários e rendimentos de autônomos

- aluguéis recebidos

Por que isso importa?

Porque muita gente acha que “não ganha tanto assim” e acaba ignorando, mas a soma anual pode facilmente ultrapassar o limite, especialmente com 13º e outros recebimentos.

2. Rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200 mil

Você também é obrigado a declarar se, em 2025, recebeu mais de R$ 200 mil em rendimentos:

- isentos

- não tributáveis

- ou tributados exclusivamente na fonte

Exemplos:

- doações e heranças

- algumas indenizações

- certos tipos de aplicações com tributação definitiva na fonte

Ponto de atenção:

Mesmo que você não tenha ultrapassado o limite de rendimentos tributáveis, essa regra pode te obrigar a declarar o Imposto de Renda. É um erro comum ignorar herança e doações.

3. Atividade rural com receita bruta superior a R$ 177.920,00

Quem teve atividade rural em 2025 está obrigado a declarar se:

- a receita bruta foi superior a R$ 177.920,00

- ou se quiser compensar prejuízos de anos anteriores ou do próprio ano de 2025

Compensar prejuízos pode reduzir o Imposto de Renda a pagar, mas só é possível se a declaração for feita corretamente.

4. Patrimônio acima de R$ 800 mil em 31/12/2025

Se você tinha, em 31 de dezembro de 2025, bens e direitos acima de R$ 800 mil, é obrigado a declarar, mesmo que sua renda no ano tenha sido baixa.

Contam como bens e direitos:

- imóveis (casas, apartamentos, terrenos)

- veículos (carros, motos, barcos)

- investimentos (Tesouro Direto, CDB, ações, fundos, cripto, etc.)

- contas bancárias e poupança

- participações em empresas

Por que isso existe?

Porque a Receita quer acompanhar a evolução do patrimônio, não só da renda. É uma forma de detectar inconsistências entre o que você diz ganhar e o que possui.

5. Ganhos de capital na venda de bens e direitos

Se você vendeu algum bem com lucro em 2025, como:

- imóvel

- veículo

- quotas de empresa

e teve ganho de capital, precisa declarar.

O ganho de capital é, simplificando, o lucro da venda:

preço de venda – custo de aquisição (ajustado pelas regras da Receita).

Não informar isso na declaração do Imposto de Renda é um dos erros que mais levam à malha fina.

6. Operações em bolsa de valores e similares

Fez qualquer tipo de operação em bolsa em 2025?

Preste atenção a estas duas situações:

É obrigado a declarar se:

- vendeu mais de R$ 40 mil em ações, FIIs ou outros ativos em bolsa no ano

ou - teve lucro sujeito a imposto, mesmo com vendas abaixo de R$ 40 mil

Isso vale para:

- ações

- FIIs

- BDRs

- ETFs

- contratos futuros

- operações de day trade

Muita gente investe em bolsa, não recolhe corretamente o Imposto de Renda mensal (DARF) e só percebe a bagunça na hora da declaração.

7. Venda de imóvel residencial com isenção por compra de outro

Se você vendeu um imóvel residencial em 2025 e:

- usou o dinheiro para comprar outro imóvel residencial

- para sua moradia

- em até 180 dias após a venda

- e optou pela isenção do IR sobre o ganho de capital,

você é obrigado a declarar essa operação em 2026, mesmo sendo isenta.

A Receita acompanha se as condições da isenção foram realmente cumpridas.

8. Bens, Trusts e investimentos no exterior

Quem tem bens ou investimentos no exterior entra em um grau maior de fiscalização. Está obrigado a declarar se:

- possui investimentos em Trust no exterior

- deseja atualizar bens no exterior pelo valor de mercado

- optou por detalhar bens da entidade controlada no exterior como se fossem da pessoa física

Esse é um dos pontos com maior risco para quem tem patrimônio fora do país.

Ocultação de bens no exterior pode gerar problemas sérios com o Imposto de Renda.

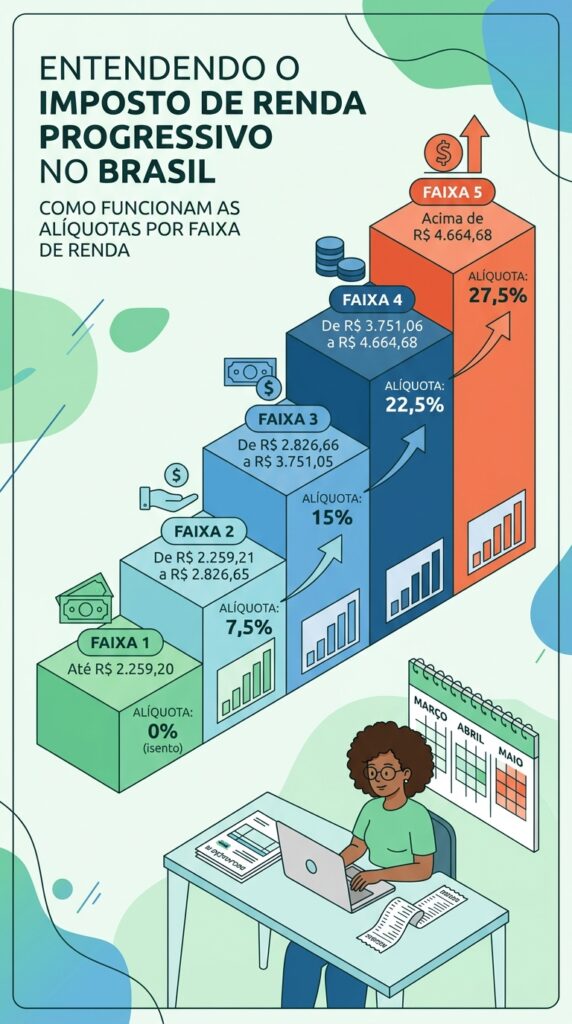

Tabela do IR 2026: como funciona a tributação por faixas

A tabela progressiva do Imposto de Renda é a base do cálculo do imposto devido.

Tabela progressiva anual – ano-calendário 2025

| Base de cálculo anual | Alíquota | Parcela a deduzir |

|---|---|---|

| Até R$ 28.467,20 | Isento | – |

| De R$ 28.467,21 até R$ 33.919,80 | 7,5% | R$ 2.135,04 |

| De R$ 33.919,81 até R$ 45.012,60 | 15,0% | R$ 4.679,03 |

| De R$ 45.012,61 até R$ 55.976,16 | 22,5% | R$ 8.054,97 |

| Acima de R$ 55.976,16 | 27,5% | R$ 10.853,78 |

Em termos simples:

- Você soma todos os rendimentos tributáveis do ano.

- Subtrai as deduções (dependentes, educação, saúde, previdência, etc.) ou aplica o desconto simplificado.

- Encontra a base de cálculo anual.

- Aplica a alíquota correspondente e a parcela a deduzir.

Deduções e limites no IR 2026: onde você consegue economizar

Aqui está a parte que realmente impacta o quanto você paga de Imposto de Renda ou quanto recebe de restituição.

Principais limites para 2026 (ano-base 2025)

- Dedução anual por dependente: R$ 2.275,08

- Limite anual de despesas com instrução (educação): R$ 3.561,50

- Limite anual do desconto simplificado: R$ 16.754,34

Dedução por dependente

Para cada dependente, você pode abater R$ 2.275,08 da base de cálculo do Imposto de Renda.

Podem ser dependentes, por exemplo:

- filhos e enteados (dentro das regras de idade ou ensino superior)

- cônjuge

- pais e avós, em certos casos específicos

Cuidado:

Incluir dependente não é sempre bom.

Você precisa considerar também os rendimentos do dependente. Em alguns casos, colocar o dependente aumenta o imposto devido.

Despesas com educação

Você pode deduzir até R$ 3.561,50 por ano com instrução:

- educação infantil

- ensino fundamental

- ensino médio

- ensino técnico

- ensino superior (graduação e pós, nos limites legais)

Cursos livres, idiomas e similares normalmente não entram na dedução do Imposto de Renda.

Desconto simplificado

Em vez de lançar todas as despesas uma a uma, você pode optar pelo desconto simplificado:

- Abatimento padronizado de R$ 16.754,34 na base de cálculo.

É útil para quem:

- não tem muitas despesas dedutíveis

- tem dificuldade de guardar comprovantes

- ou quer simplificar o processo

O próprio programa da Receita indica qual opção (completa x simplificada) é mais vantajosa na hora de calcular seu Imposto de Renda.

Tabela comparativa: declaração completa x desconto simplificado

Para facilitar, veja uma comparação básica entre as duas modalidades de declaração do Imposto de Renda:

| Característica | Declaração completa | Declaração com desconto simplificado |

|---|---|---|

| Como funciona | Abate o total de despesas dedutíveis declaradas | Aplica abatimento fixo de R$ 16.754,34 |

| Para quem é melhor | Quem tem muitas despesas (saúde, educação, PGBL) | Quem tem poucas despesas dedutíveis |

| Exige comprovantes | Sim, e por 5 anos | Não precisa detalhar, mas guarde documentos básicos |

| Cálculo do IR | Pode reduzir bastante a base de cálculo | Simples e rápido, sem análise de cada gasto |

| Risco de erro | Maior (pela quantidade de informações) | Menor (menos campos sujeitos a erro) |

Passo a passo: como se preparar para declarar o IR 2026

Para não transformar o Imposto de Renda em um drama de última hora, vale seguir um passo a passo simples.

1. Separe os informes de rendimentos

Você vai precisar de:

- informes de rendimentos do emprego (CLT ou órgão público)

- informe do INSS ou fundo de previdência

- informes de bancos e corretoras

- informes de previdência privada (PGBL e VGBL)

- comprovantes de aluguéis recebidos

Sem esses dados, você corre risco de divergência com as informações que a Receita já possui.

2. Organize seus comprovantes de despesas

Principalmente:

- despesas médicas e odontológicas

- exames e internações

- mensalidades de escolas e faculdades (se dedutíveis)

- pagamentos de pensão alimentícia judicial

- contribuições à previdência oficial e PGBL

Esses documentos são a base das deduções do seu Imposto de Renda.

Guarde tudo por pelo menos 5 anos.

3. Levante o seu patrimônio em 31/12/2025

Liste:

- imóveis (com data e valor de aquisição)

- veículos

- saldo em contas correntes e poupança

- aplicações financeiras e investimentos

- bens no exterior

Isso permite:

- preencher corretamente a ficha de bens e direitos

- acompanhar a evolução patrimonial

- evitar inconsistências em relação ao Imposto de Renda já declarado em anos anteriores

4. Revise suas operações com investimentos

Se você investiu em:

- ações

- FIIs

- ETFs

- BDRs

- criptomoedas

- fundos em geral

é fundamental ter:

- informes de rendimentos (juros, dividendos, rendimentos de fundos)

- histórico de compra e venda (para calcular ganho de capital)

- DARFs pagos (se fez day trade ou superou limites de isenção)

Erros nessa parte são um dos maiores motivos de malha fina no Imposto de Renda.

5. Simule antes de enviar

Use o programa oficial da Receita Federal para:

- importar dados da declaração anterior

- verificar se é melhor usar desconto simplificado ou declaração completa

- simular cenários (com ou sem dependentes, por exemplo)

Simular permite que você veja o impacto de cada informação no cálculo do Imposto de Renda, evitando decisões impulsivas.

Erros comuns no IR 2026 (e como evitar)

Alguns erros se repetem todo ano:

- Esquecer alguma fonte de renda

- A Receita cruza dados com empresas, bancos, corretoras. Omissão é caminho direto para a malha fina.

- Declarar dependente sem avaliar o impacto

- Em vez de diminuir, pode aumentar o Imposto de Renda se o dependente tiver renda relevante.

- Confundir rendimento isento com tributável

- Exemplo: confundir dividendos (isentos) com juros sobre capital próprio (tributáveis).

- Não declarar investimentos porque “é pouco dinheiro”

- Independentemente do valor, alguns investimentos precisam ser declarados, principalmente se as vendas superaram os limites.

- Guardar documentos de qualquer jeito ou perdê-los

- Se cair na malha fina, você precisará comprovar cada despesa declarada.

Prós e contras de se organizar bem para o IR

Vantagens

- Menor risco de malha fina

- Possibilidade de pagar menos Imposto de Renda dentro da lei

- Maior restituição

- Visão clara da sua vida financeira e patrimonial

- Facilita decisões futuras (investimentos, compra de imóvel, aposentadoria)

Desvantagens (se você não se organiza)

- Perda de tempo na correria de última hora

- Risco de multas

- Risco de cair na malha fina

- Possibilidade de pagar mais Imposto de Renda por falta de deduções bem declaradas

Em resumo: usar o Imposto de Renda como ferramenta de organização financeira compensa.

Dois livros para entender melhor dinheiro, patrimônio e impostos

Não existe livro que “ensine a burlar” o Imposto de Renda (nem deve existir).

Mas há obras que ajudam a organizar a vida financeira e entender melhor o impacto dos impostos.

1. “Me Poupe!” – Nathalia Arcuri

- Linguagem simples e direta.

- Ajuda a entender orçamento, dívida, consumo e investimentos.

- Para quem quer usar a restituição do Imposto de Renda de forma inteligente (quitando dívidas caras, montando reserva de emergência, investindo com propósito).

2. “Do Mil ao Milhão: Sem Cortar o Cafezinho” – Thiago Nigro

- Focado em construção de patrimônio no longo prazo.

- Ajuda a entender como renda, gastos e investimentos se combinam.

- Útil para perceber que o Imposto de Renda é parte do jogo: quanto maior o patrimônio e o rendimento, mais importante é planejar a tributação.

Considerações finais: use o IR 2026 a seu favor

O Imposto de Renda 2026 não precisa ser só uma obrigação chata que você resolve em cima da hora.

Se você:

- entende se está obrigado a declarar

- conhece as regras de dedução

- organiza seus documentos com antecedência

- e simula as opções antes de enviar,

consegue transformar a declaração do Imposto de Renda em um momento de revisão da sua vida financeira, alinhando renda, gastos, dívidas e investimentos.

Quer levar isso a sério?

Use este ano para montar um “dossiê financeiro”: tudo organizado em uma pasta (física ou digital). No próximo ano, o IR vai ser muito menos estressante – e possivelmente mais vantajoso para o seu bolso.

Para mais artigos assim, acesse: POUPA QUE PASSA