Introdução

Se você paga plano de saúde, consultas particulares ou mensalidade escolar, existe uma chance real de estar deixando dinheiro na mesa ao declarar o IR.

Muita gente não entende direito o que pode ou não deduzir em saúde e educação, erra na declaração e acaba pagando mais imposto do que deveria.

Neste artigo, vamos destrinchar, de forma simples, como usar as deduções de saúde e educação para aumentar sua restituição no IR — sem correr risco de cair na malha fina.

Entendendo as deduções de IR: por que isso importa?

Antes de falar de saúde e educação, você precisa entender o conceito básico: o IR incide sobre sua base de cálculo, não sobre o seu rendimento bruto.

Quando você deduz despesas permitidas por lei, reduz a base de cálculo.

Com base menor, você:

- Paga menos IR (se tiver imposto a pagar), ou

- Aumenta sua restituição (se teve imposto retido na fonte ao longo do ano).

Em termos simples:

Dedução = menos renda “considerada” pelo Fisco = mais dinheiro no seu bolso.

Mas atenção:

- Nem tudo pode ser deduzido.

- Algumas deduções têm limite anual (educação),

- Outras não têm limite (saúde, com regras).

Entender essas diferenças é o que separa quem declara por declarar de quem usa o IR como ferramenta de planejamento financeiro.

Deduções com saúde no IR

O que é considerado despesa de saúde dedutível?

De forma geral, são dedutíveis as despesas médicas necessárias ao tratamento do contribuinte e de seus dependentes.

Entre as principais despesas de saúde que você pode lançar no IR:

- Consultas médicas (clínico geral e especialistas)

- Exames laboratoriais e de imagem

- Internações hospitalares

- Cirurgias (incluindo honorários médicos e despesas hospitalares)

- Dentistas (consultas, tratamentos, próteses)

- Psicólogos, terapeutas ocupacionais e fisioterapeutas

- Fonoaudiólogos

- Planos de saúde (inclusive coparticipação)

- Despesas com próteses ortopédicas e dentárias, quando ligadas a procedimentos médicos/dentários

- Aparelhos ortodônticos e colocação, se comprovados como tratamento odontológico

Essas despesas de saúde não têm limite de valor para dedução.

Se você gastou R$ 3.000 ou R$ 30.000, pode lançar tudo — desde que seja despesa permitida e devidamente comprovada.

O que NÃO pode ser deduzido em saúde

Aqui muita gente erra e se expõe à malha fina do IR.

Alguns exemplos de gastos de saúde não dedutíveis:

- Medicamentos comprados em farmácia, salvo se estiverem discriminados em conta de hospital vinculado a internação

- Planos de saúde pagos em nome de terceiros que não são seus dependentes

- Despesas estéticas puramente cosméticas (ex.: cirurgia estética sem indicação médica, tratamentos estéticos)

- Dermatologia estética, como botox por estética, preenchimentos, peelings estéticos

- Vacinas em clínicas particulares, em regra, não são dedutíveis isoladamente

- Auxílios e reembolsos de plano de saúde (você não pode deduzir o que foi reembolsado)

Sempre que houver dúvida sobre um tipo de despesa de saúde específica, vale consultar as orientações oficiais da Receita Federal.

Saúde: principais riscos e pontos de atenção

- Reembolsos: se o plano de saúde reembolsou, você tem que lançar a despesa e também o reembolso. Se deduzir o valor total sem descontar o reembolso, é um forte gatilho para malha fina.

- Comprovantes fracos: recibos sem CPF/CNPJ do profissional ou da clínica, sem descrição do serviço, ou valores incompatíveis com a renda costumam chamar atenção.

- Despesas de parentes não dependentes: você só pode deduzir despesas de saúde de quem consta como seu dependente na declaração.

Deduções com educação no IR

O que é considerado despesa de educação dedutível?

Na educação, a lógica muda bastante. A lei é mais restritiva e há limite anual por pessoa.

São dedutíveis despesas com:

- Educação infantil: creche e pré-escola

- Ensino fundamental

- Ensino médio

- Ensino superior: graduação, pós-graduação, mestrado, doutorado

- Educação profissional: curso técnico, tecnológico reconhecido pelo MEC

Você pode deduzir gastos de educação do contribuinte e de seus dependentes, desde que estejam em instituições de ensino regularmente reconhecidas.

O limite de dedução em educação

Diferente de saúde, a dedução de educação é limitada por pessoa/ano, de acordo com a regra vigente para o ano-calendário da declaração.

Esse teto é relativamente baixo em comparação com a realidade das mensalidades no Brasil, o que é uma crítica recorrente dos especialistas.

Consequências práticas:

- Mesmo que você pague R$ 20.000 de escola ou faculdade por ano, só poderá deduzir até o limite estabelecido por lei.

- Passou desse valor? O excedente simplesmente não entra no cálculo do IR.

Isso não significa que não vale a pena declarar — todo valor dedutível ajuda a reduzir a base de cálculo.

O que NÃO pode ser deduzido em educação

Aqui está um dos pontos onde mais acontecem erros:

Não são dedutíveis:

- Cursos de idiomas (inglês, espanhol etc.)

- Cursos livres (preparatórios, concursos, reforço escolar, cursos rápidos)

- Transporte escolar

- Material escolar (livros, cadernos, uniforme)

- Aulas particulares (reforço) contratadas diretamente

- Atividades extracurriculares: natação, balé, futebol, música etc.

Mesmo que essas despesas sejam importantes para a formação da criança ou do adulto, não entram como dedução de educação no IR.

Tabela comparativa: Saúde x Educação no IR

| Aspecto | Saúde | Educação |

|---|---|---|

| Limite de dedução | Sem limite de valor | Com limite anual por pessoa |

| Quem pode ser incluído | Contribuinte + dependentes | Contribuinte + dependentes |

| Tipo de despesa | Tratamentos, consultas, exames, plano de saúde | Mensalidades de ensino oficial (creche ao superior) |

| Medicamentos | Em geral, não dedutíveis | Não se aplica |

| Cursos livres/idiomas | Não se aplica | Não dedutíveis |

| Necessidade de comprovação | Recibos, notas fiscais, informes | Recibos, boletos, informes de rendimentos |

| Risco de malha fina | Alto, se valores forem elevados e sem comprovação adequada | Médio, principalmente por confusão com despesas não dedutíveis |

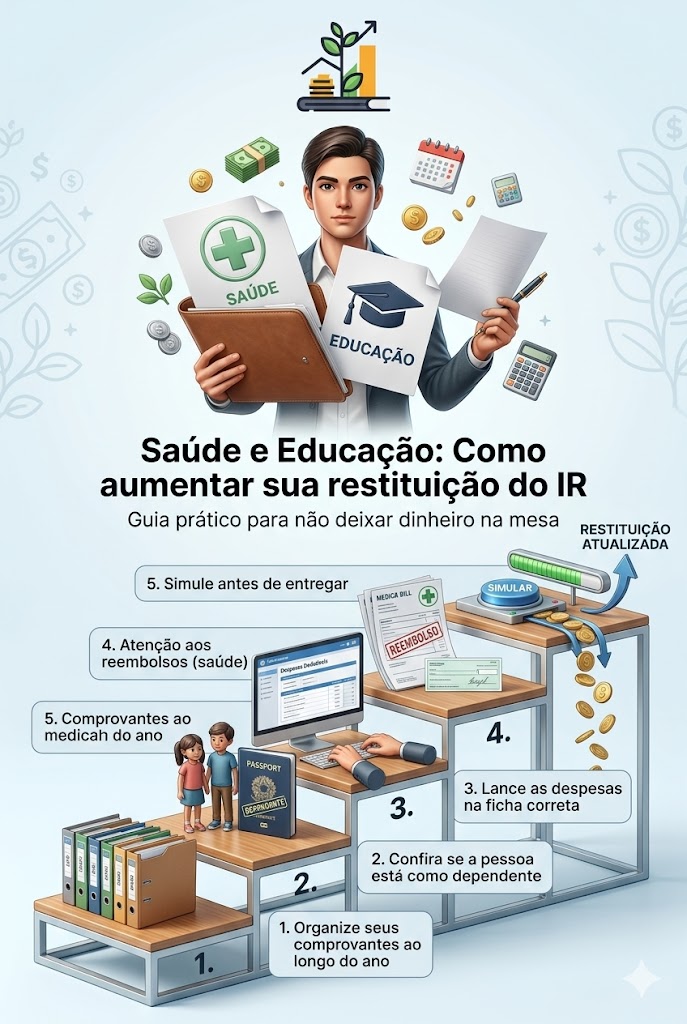

Passo a passo para declarar saúde e educação e aumentar sua restituição

1. Organize seus comprovantes ao longo do ano

Não espere chegar perto do prazo do IR para correr atrás de documentos.

O ideal é ter uma pasta (física ou digital) e guardar:

- Recibos e notas fiscais de consultas, exames, tratamentos

- Boleto e comprovante de pagamento do plano de saúde

- Informes de pagamento fornecidos pela escola/faculdade

- Contratos ou documentos que comprovem vínculo com a instituição de ensino

Quanto melhor sua organização, menor o risco de erro e maior sua segurança em caso de questionamento da Receita.

2. Confira se a pessoa está como dependente

Você só pode deduzir despesas de saúde e educação de:

- Você (declarante)

- Seus dependentes legais, devidamente incluídos na declaração

Antes de sair lançando despesas, confirme se:

- O dependente está corretamente cadastrado no IR;

- Não está sendo declarado por outra pessoa (por exemplo, no caso de pais separados).

Dependente duplicado em declarações diferentes é um dos motivos de inconsistência no IR.

3. Lance as despesas na ficha correta

No programa do IR, as informações de saúde e educação devem ser lançadas nas fichas específicas.

Erros comuns:

- Lançar plano de saúde como “pagamento diverso”, em vez da ficha correta;

- Lançar mensalidade escolar como “outras despesas” para tentar aumentar artificialmente a dedução;

- Informar CPF/CNPJ errado de clínicas ou escolas.

Esse tipo de erro pode reduzir sua restituição ou gerar pendência automática junto à Receita.

4. Atenção aos reembolsos (saúde)

Se você tem plano de saúde que reembolsa consultas, o procedimento correto é:

- Lançar o valor total da despesa médica;

- Informar também o valor reembolsado pelo plano.

Na prática, você só deduz do IR a parte realmente paga do próprio bolso.

Esconder reembolso é um dos erros mais críticos e que podem levar seu IR direto para a malha fina.

5. Simule antes de entregar

Antes de enviar a declaração:

- Use o próprio programa do IR para simular o imposto devido e a restituição;

- Verifique se todas as despesas de saúde e educação foram incluídas corretamente;

- Compare a versão com deduções x sem deduções para perceber o impacto real no seu bolso.

Essa análise é importante para entender se você está aproveitando bem as deduções de IR ou se ainda há espaço para melhorar seu planejamento para o próximo ano.

Erros mais comuns que prejudicam sua restituição

Declarar tudo “no chute”, sem documento

Declarar despesas de saúde ou educação sem ter nenhum comprovante é um convite para problemas.

Se a Receita pedir comprovação e você não tiver como provar, além de perder a dedução, ainda pode:

- Ter que pagar a diferença de imposto;

- Pagar multa;

- Ficar com pendência fiscal.

Confundir despesas familiares com dependentes

Você só deduz de dependentes corretamente incluídos na sua declaração de IR.

Exemplos de erro:

- Deduzir escola do filho que está como dependente no IR do outro genitor;

- Deduzir plano de saúde de pais que não são seus dependentes.

Se quiser incluir essas despesas, avalie com cuidado se faz sentido colocar a pessoa como dependente — isso pode aumentar ou reduzir o imposto, dependendo do caso.

Para esse tipo de análise mais detalhada, vale consultar um contador ou planejador financeiro especializado.

Ignorar o impacto no longo prazo

Muita gente acha que IR é só obrigação burocrática, mas quem tem renda tributável todos os anos pode usar o imposto de renda como ferramenta estratégica:

- Manter comprovantes bem organizados;

- Planejar gastos dedutíveis de saúde (check-ups, tratamentos) de forma antecipada;

- Aproveitar melhor os limites de educação.

Esse cuidado recorrente com o IR ajuda a maximizar restituições ano após ano, o que pode ser direcionado para investimentos e metas financeiras.

Prós e contras das deduções em saúde e educação

Vantagens

- Redução do imposto devido ou aumento da restituição;

- Estímulo para manter plano de saúde e educação formal em dia;

- Possibilidade de organizar melhor a vida financeira, sabendo que parte desse gasto “volta” via IR.

Limitações e riscos

- Limite baixo em educação: na prática, o impacto pode ser pequeno se a mensalidade for alta.

- Complexidade nas regras de saúde: muita categoria diferente, o que gera confusão.

- Fiscalização crescente da Receita: cruzamento automático de dados com planos de saúde, escolas e instituições financeiras.

Por isso, é fundamental declarar sempre com transparência e documentação. “Forçar” deduções pode até aumentar sua restituição no curto prazo, mas o risco de problemas no futuro não compensa.

Como usar a restituição a seu favor

Não adianta aumentar a restituição do IR e gastar tudo por impulso.

Algumas formas inteligentes de usar esse dinheiro:

- Quitar dívidas caras (cartão, cheque especial);

- Montar ou reforçar sua reserva de emergência;

- Investir para metas de médio e longo prazo (faculdade dos filhos, aposentadoria etc.);

- Pagar à vista procedimentos de saúde planejados, evitando parcelamentos longos.

O IR, bem usado, pode virar um aliado da sua saúde financeira — não apenas um imposto chato a pagar.

Sugestão de 2 livros para aprofundar

Se você quer entender melhor como o IR se conecta ao seu planejamento financeiro e como organizar sua vida fiscal, estes dois livros ajudam bastante:

- “COMO DECLARAR IMPOSTO DE RENDA PESSOA FÍSICA EM MENOS DE 20 MINUTOS: Exercício de 2026”

Guia completo para preparar a declaração de imposto de renda pessoa física em menos de 20 minutos utilizando dados da base da Receita Federal do Brasil. Confiança e segurança no preenchimento da declaração anual de ajustes do imposto de renda da pessoa fíisica. - “Me Poupe! – 10 passos para nunca mais faltar dinheiro no seu bolso” – Nathalia Arcuri

Não é específico de IR, mas ajuda a estruturar sua vida financeira, o que facilita muito pensar em deduções, planejamento e uso inteligente da restituição.

Considerações finais

Deduções com saúde e educação no IR não são um “bônus” opcional, e sim um direito seu.

Quando você entende o que pode deduzir, quais são os limites e como declarar corretamente, aumenta a chance de restituição maior e reduz o risco de malha fina.

Use esse conhecimento para organizar seus gastos, guardar comprovantes e planejar o próximo ano com antecedência.

E lembre-se: o IR pode ser chato, mas é também uma oportunidade de cuidar melhor do seu dinheiro e das suas prioridades.

Para mais artigos como esse, acesse aqui.